10月以來PVC市場震蕩下跌,原材料變化呈現一定差異,但PVC單產品全部陷入虧損。后期原料電石或將略有下降,而PVC也有略降預期,預計行業虧損程度依然嚴峻。

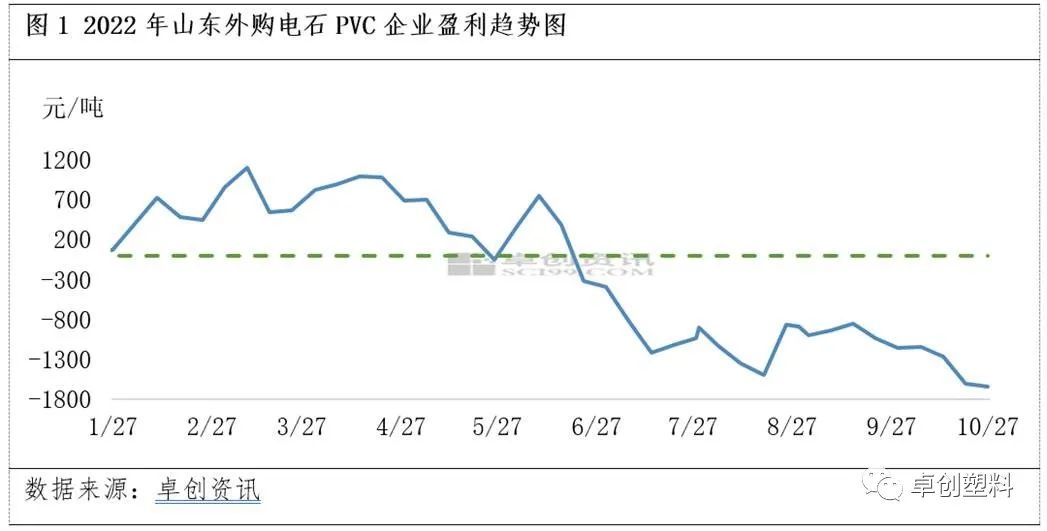

10月份以來,PVC市場供需偏弱,成交欠佳,價格逐步回落。原料方面由于工藝不同,表現略有差異。從利潤來看,PVC行業單產品全部陷入虧損,山東地區燒堿及電石法PVC一體化企業也轉為虧損,企業被迫減產現象增多。 10月份電石法PVC虧損逐步加劇,逐步達到年內最大虧損值。以山東地區外購電石的PVC為例,月初行業虧損在1100元/噸,截至10月27日,行業虧損擴大至1600元/噸以上。

影響電石法PVC利潤的主要因素一方面是電石價格震蕩上漲,PVC成本不斷上升。電石價格上漲主要是由于虧損加劇,電石開工負荷率下降,貨源偏緊,但隨著電石價格的上漲,虧損修復,月底電石逐步企穩,局部略跌。 影響電石法PVC盈利的另外一個因素是PVC價格震蕩下跌,10月份PVC供需雙弱,整體庫存仍有所上漲,供應過剩局面不減,宏觀預期欠佳,市場信心不足。 ???? 10月份進口VCM的企業由盈利轉為虧損,月初盈利200元/噸左右,月底成為虧損超過350元/噸。影響進口VCM的PVC企業盈利的主要因素一方面進口VCM到貨價格維持穩定,成本變動不大。而PVC價格逐步下跌是成為虧損的主要原因。 外購乙烯的PVC企業盈利同樣轉為虧損,10月份外購乙烯的PVC企業從月初盈利200元/噸以上,逐步轉為月底虧損400元/噸以上。10月份原料乙烯價格窄幅震蕩,PVC價格逐步下跌是行業虧損的主要原因。 除了PVC單產品全線進入虧損以外,山東地區燒堿電石PVC整體利潤也轉為虧損,一方面PVC虧損程度不斷加劇,另一方面燒堿盈利先增后降。月初山東地區燒堿電石PVC一體化利潤仍在800元/噸以上,月底山東地區燒堿PVC一體化利潤轉為虧損100-200元/噸。 后期電石隨著運輸緩解,開工負荷率有略增長預期,而下游PVC虧損加劇,對原料抵觸情緒升溫,電石價格有略跌預期,PVC成本或將略降,但幅度不大。而PVC短期內供需弱勢難改,價格仍有下跌趨勢,PVC單產品難改虧損趨勢。燒堿市場下游成本壓力較大,預計價格也有略降預期,所以預計山東地區燒堿電石法PVC一體化利潤將維持低位。

???? 10月份進口VCM的企業由盈利轉為虧損,月初盈利200元/噸左右,月底成為虧損超過350元/噸。影響進口VCM的PVC企業盈利的主要因素一方面進口VCM到貨價格維持穩定,成本變動不大。而PVC價格逐步下跌是成為虧損的主要原因。 外購乙烯的PVC企業盈利同樣轉為虧損,10月份外購乙烯的PVC企業從月初盈利200元/噸以上,逐步轉為月底虧損400元/噸以上。10月份原料乙烯價格窄幅震蕩,PVC價格逐步下跌是行業虧損的主要原因。 除了PVC單產品全線進入虧損以外,山東地區燒堿電石PVC整體利潤也轉為虧損,一方面PVC虧損程度不斷加劇,另一方面燒堿盈利先增后降。月初山東地區燒堿電石PVC一體化利潤仍在800元/噸以上,月底山東地區燒堿PVC一體化利潤轉為虧損100-200元/噸。 后期電石隨著運輸緩解,開工負荷率有略增長預期,而下游PVC虧損加劇,對原料抵觸情緒升溫,電石價格有略跌預期,PVC成本或將略降,但幅度不大。而PVC短期內供需弱勢難改,價格仍有下跌趨勢,PVC單產品難改虧損趨勢。燒堿市場下游成本壓力較大,預計價格也有略降預期,所以預計山東地區燒堿電石法PVC一體化利潤將維持低位。